本篇文章以歐洲支付委員會(European Payments Council,EPC)啟動了「單一歐元支付區(Single Euro Payments Area,SEPA)」即時信用轉移(Instant Credit Transfer)計劃開始,SEPA的宗旨為:"期望各經濟個體能藉由相同的基本條件、權利及義務,在其國內或跨國進行歐元的收付款支付交易,達成歐洲支付系統的順暢運作"(摘錄公務員出國報告),SEPA涵蓋歐盟經濟體34國。「單一歐元支付區」也影響了美國等先進國家架構一個支付監管制度,包括制定法律。

話鋒轉到「行動支付」,這裡引用市場情報公司的報告,行動支付將於2020年成長到一兆美元的規模,能夠短時間達到這個規模就是靠金融科技(fintech)來達標,而fintech就精彩了,參與的公司更多、更廣,這裡就進入百家爭鳴的金融科技專利佈局。

關於金融科技佈局,本篇分為「金融科技公司」與「非傳統金融科技公司」,金融科技公司包括傳統的支付與銀行業者,如:Visa, Mastercard, PayPal等,非傳統金融科技公司如Apple, Samsung與Google等行動服務公司,然而,這些行動服務公司反而在行動支付上佔有優勢,從我們手邊已經安裝的XXX Pay可知。

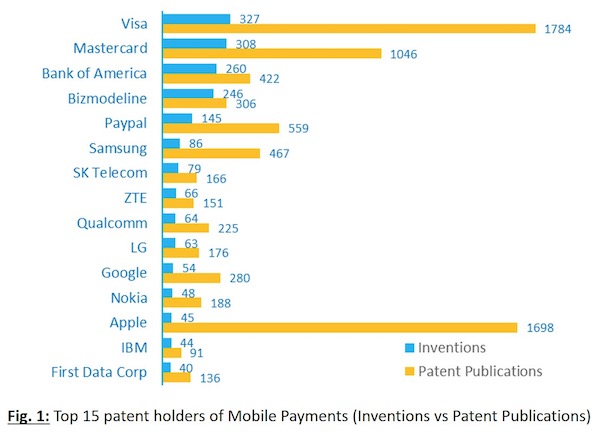

文中Fig. 1顯示創新(藍色)與專利佈局(黃色),以創新來看,前幾名就是Visa, Mastercard, 美國銀行與Bizmodeline Co., Ltd等;以專利佈局來看,最多量的是Visa,Mastercard, PayPal與美國銀行也很多,而第二名就是市值最高的Apple。

Apple似乎在Fintech創新不多,卻積極專利佈局。編按,這應該是Apple認為最後決戰場在法院,缺的就花錢就好了。

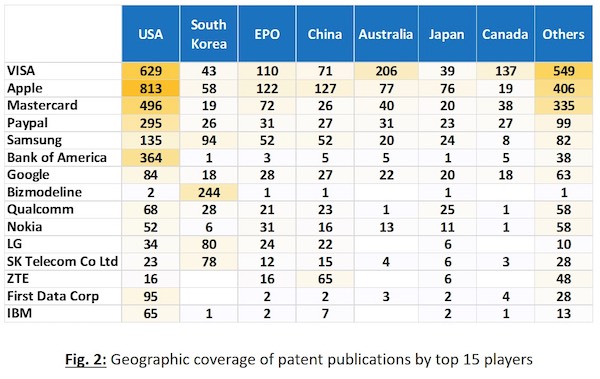

BIZMODELINE是一間韓國第三方支付公司,網路上對它的專利佈局研究很多,但美國專利就這幾件:http://patents.justia.com/assignee/bizmodeline-co-ltd,這些明確為金融科技的專利可以研究,但基本上專利質量不高(如以下報表)。

Fig. 2顯示Fintech的主要公司專利佈局,綜合來看(只看數字大的),這裡列出的佈局國家有美國、南韓、歐洲、中國、澳洲、日本與加拿大;美國仍是各大企業的主戰場危機;韓國很厲害,已經是各大企業佈局重點;韓國公司Bizmodeline主要只佈局韓國自己,在韓國已經是穩贏不輸;VISA在澳洲佈局很多,還有加拿大與歐洲;Apple很看重中國;中國與歐洲、日本已經並駕齊驅。

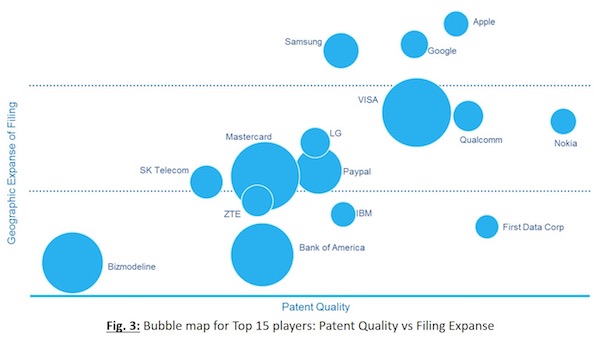

如果就專利組合(patent portfolios)來看,Fig. 3顯示專利品質(這裡使用"patent quality scoring tool",依據是"專利引用次數"、"地區佈局數量"、"領證狀態"、"專利剩餘期限"與"專利技術分類擴展"),看來,韓國公司Bizmodeline量大),但專利品質不夠(泡泡很大,但橫軸偏左;VISA擁有大量且高品質專利(泡泡很大,橫軸偏右);Nokia, Qualcomm, Google, Apple等科技公司在行動支付的創新相對不高(泡泡比較小),卻擁有高質量的專利。

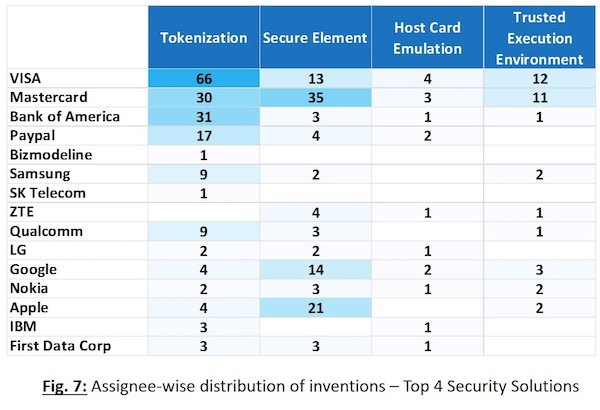

行動支付要普及,跟安全很有關係,這裡提到四種安全機制:Tokenization, Secure Element, Trusted Execution Environment and Host Card Emulation。大致不脫是用PIN密碼、動態密碼、如指紋、臉部認證的安全元素、點對點主機認證等。

Tokenization

用唯一與虛擬憑證代替信用卡號,通常是以PIN、OTP實現。

Secure Element

利用行動裝置中安全晶片等形成的安全機制,包括外部實現的生物辨識技術。

Trusted Execution Environment (TEE)

此技術目的是在不安全的作業環境中建立安全可信賴的環境,需要獨立硬體使用可信賴的應用程式,經過授權才能行使行動支付。

Host Card Emulation (HCE)

這是使用了外部認證的機制,如支付時需要軟體或雲端伺服器彼此認證後完成安全確認。

各大金融科技公司偏好的安全機制如Fig. 7所示,VISA, Mastercard等傳統金融科技公司偏好動態密碼與虛擬憑證的技術,他們可能比較好支配這個方式;Mastercard算很平衡佈局;手機業者、科技公司則偏好安全元素(如生物認證)的技術,顯然是在行動裝置上可以實現。

這裡提到一個重點,其實傳統金融科技公司在行動支付上是被Apple, Google, Samsung手機公司所限制,誰掌握了消費者手上的工具,誰就會在行動支付佔上風,顯然,VISA, Mastercard與美國銀行只能專利佈局,卻無法掌握將來的變化,互相併購或聯盟是必然的趨勢。

關於支付方法,目前主流是利用手機與短距離無線通訊(如NFC),還有語音為認證基礎的技術,在手機中實現的支付方式有利用信用卡的、數位錢包、帳單型式與匯款型式,其實仍是仰賴傳統銀行在背後運作,不過,卻也可能漸漸改變。傳統銀行要小心失去金流服務。

本部落格過去一些報導,有關行動支付,很多創新不是使用手機,這點需要更上一層樓的人類行為的修正:

金融科技與軟體案例分享:http://enpan.blogspot.tw/2017/01/blog-post_5.html

區塊鏈專利筆記:http://enpan.blogspot.tw/2016/12/blog-post_22.html

APPLE PAY的專利討論:http://enpan.blogspot.tw/2017/04/apply-pay.html

參考資料:

IPWatchdog:Mobile Payments: FinTech vs. Non-FinTech Patent Landscape(http://www.ipwatchdog.com/2017/01/06/mobile-payments-fintech-vs-non-fintech-patent-landscape/id=76455/)

公務員出國報告:

https://www.google.com.tw/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwjv6uSG3cjUAhULpZQKHWzVBs4QFgglMAA&url=http%3A%2F%2Freport.nat.gov.tw%2FReportFront%2Freport_download.jspx%3FsysId%3DC09904041%26fileNo%3D001&usg=AFQjCNFHCY2UTR26WE_S5Bo6AL65SQVuCg&sig2=VzeC60VY5MyFRWjnBpcCBw

行動支付安全元件:

https://www.fisc.com.tw/Upload/9920fd22-3489-406f-957d-a7acff52e251/TC/08.%20蘇偉慶、黃建隆.pdf

Ron

沒有留言:

張貼留言